荷兰光刻机巨子阿斯麦(ASML)首席财政官罗杰·达森(RogerDassen)称,将于第二、三季度开端获得台积电“很多”(significant)2纳米相关订单。此外,达森最近还在电话会议中表明,台积电和英特尔年内将获得ASML的高数值孔径极紫外(High-NAEUV)光刻机。

在该音讯催化下,今天早盘,光刻机、光刻胶概念重复走强,张江高科、奥普光电、双乐股份、国林科技涨停,强力新材、容大感光、高盟新材、广信资料、富乐德等涨幅靠前。

光刻胶作为光刻工艺的要害资料,在半导体制程中运用广泛。那么,在强独占的光刻胶工业中,我国研制进程怎么?未来能否完成国产化?

光刻胶是光刻工艺中的要害资料。全球光刻胶商场空间在百亿美元等级,从光刻胶的下业商场散布状况看,半导体、PCB和显现是首要运用范畴。

在半导体职业中,现在光刻胶约占晶圆资料制作本钱的13%。依照配套运用的光刻机类型,半导体光刻胶可划分为g/I线胶、KrF胶、ArF胶、ArFi胶和EUV胶,全球商场占比别离约为16%、34%、10%、38%和2%。

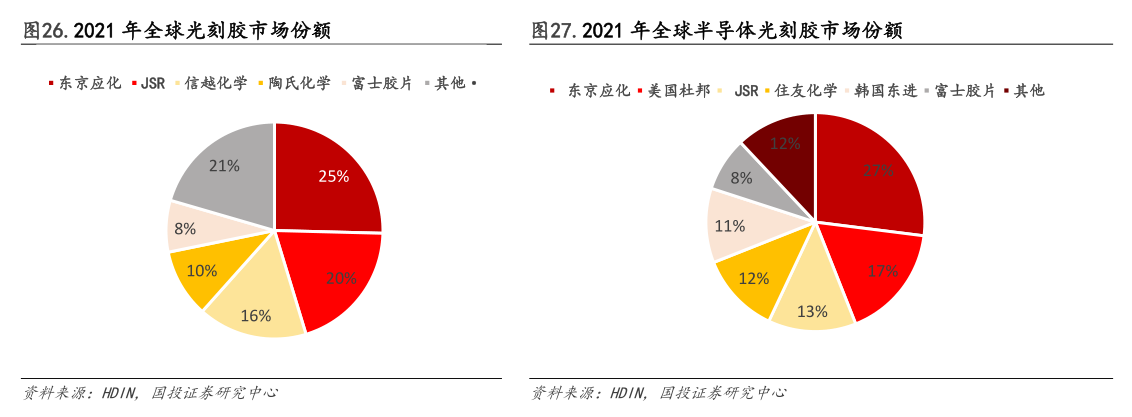

,据国投证券计算,2021年全球光刻胶商场占有率中,东京应化、JSR、住友化学、富士胶片,四大日本企业别离占有27%、13%、12%、8%商场占有率,美国杜邦、韩国东进占有17%、11%的商场份额。

全球来看,依据SEMI数据,2023年12英寸晶圆厂产能为735万片/月,至2026年将到达每月960万片的前史上最新的记载,2023-2026年全球8英寸晶圆厂产能将迎来14%的添加,估计至2026年晶圆月产到达770万片的前史新高。

我国来看,依据SEMI数据,2022年我国12英寸晶圆产能为152万片/月,全球市占率22%,估计至2026年添加至240万片/月,市占率提升至25%,产能复合增速12%;2026年,我国8英寸晶圆产能为170多万片/月,估测2023年8英寸晶圆产能为147万片/月,全球市占率为22%。

跟着半导体制程才能的不断的进步,晶圆外表需求光刻的图案由传统的二维电路图画开展成含有多层结构的三维电路图画,这导致半导体掩模版的层数继续不断的添加,添加光刻胶的运用量。

据SEMI数据计算,跟着先进制程工艺不断演进,所需求的刻蚀次数也逐渐增多,从65nm制程的20次添加至5nm制程的160次,复杂度提升了8倍,显着进步了对光刻胶的需求。

依据TrendBank,2023年国内半导体光刻胶商场受集成电路职业景气量下行影响,商场规模约34亿元,同比下滑13.98%。展望2024年,在人工智能技能带动及周期复苏趋势下,半导体光刻胶商场有望康复至38亿元,同比添加14.01%。

依据TrendForce在2023年12月的猜测,2023-2027年我国大陆的老练制程产能占比将由31%添加至39%。老练制程相对于先进制程工艺制程节点更低,对光刻胶的要求中等,国产光刻胶厂商有望抓住机遇,推动本身产品进入供应链。

据源达信息对我国大陆老练制程产线扩建项目整理,部分项目规划产能算计超40万片/月。我国大陆厂商作为扩产主力,在美国制裁后推动供应链国产化的认识逐渐增强,国产光刻胶厂商有望获得更加多时机。

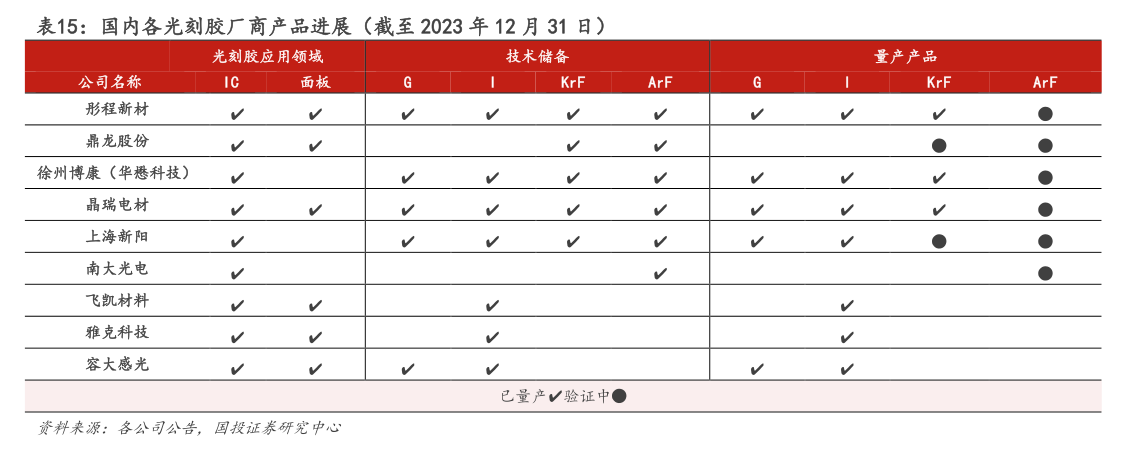

ArF胶:彤程新材ArF胶已具有量产才能,晶瑞电材、上海新阳、鼎龙股份、南大光电均有ArF胶产品在验证中;

国投证券以为,跟着中高端产品的研制发展快速推动、新产品导入上量,半导体光刻胶国产化包围在即。

国投证券表明,半导体光刻胶壁垒高、国产化率低,作为半导体要害资料,自主可控需求火急。国内厂商活跃布局光刻胶及其上游资料供应链,中高端产品较为单薄范畴有望加快打破。主张重视国产光刻胶相关标的:彤程新材、鼎龙股份、晶瑞电材、华懋科技、上海新阳、南大光电、艾森股份、飞凯资料、雅克科技;光刻胶配套试剂及上游资料相关标的:强力新材、久日新材、圣泉集团、瑞联新材、万润股份、格林达等。

源达信息以为,国内加大老练制程扩产力度,相关晶圆厂对光刻胶等半导体资料的国产化认识继续进步。现在国产公司已在多款高端半导体光刻胶产品上获得重要打破,未来光刻胶国产化脚步有望加快。主张重视:彤程新材、华懋科技等。

国元证券指出,主张重视光刻胶技能堆集较多且导入进程较快的彤程新材、华懋科技、晶瑞电材、上海新阳等公司。

(本文信息不构成任何出资主张,刊载内容来自我克制牌证券组织,不代表渠道观念,请出资人独立判别和决议计划。)

残障职工已超4000人,京东携手我国残联工作服务辅导中心进一步加大对残障人士工作帮扶力度